Hệ số an toàn vốn (CAR) là một chỉ tiêu kinh tế phản ánh mối quan hệ giữa vốn tự có với tài sản có điều chỉnh rủi ro của ngân hàng thương mại. Hệ số CAR là thước đo quan trọng để đo mức độ an toàn hoạt động của ngân hàng, được các chuyên gia đầu ngành trong lĩnh vực ngân hàng thuộc Ủy ban Basel dày công xây dựng và phát triển. Đến nay, hệ số CAR đã được công nhận rộng rãi và có mặt trên 100 nước, trong đó có Việt Nam.

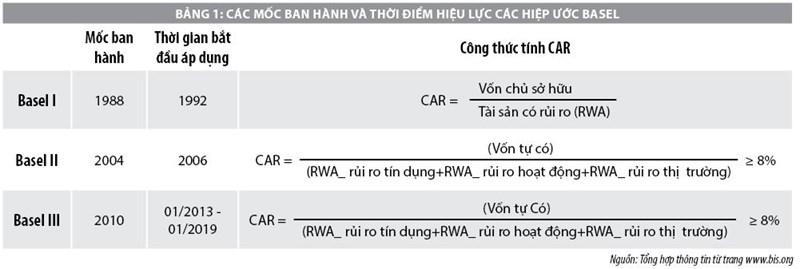

Hệ số an toàn vốn theo Basel

Ủy ban Basel về giám sát ngân hàng là một trong 5 ủy ban quan trọng của Ngân hàng thanh toán quốc tế được thành lập như một Ủy ban về thông lệ và thực hiện giám sát an toàn hoạt động ngân hàng bởi ngân hàng trung ương thuộc Chính phủ của 10 nước thuộc nhóm G-10 vào cuối năm 1974.

Những năm 80 của thế kỷ trước, trước sự sụt giảm về tỷ lệ vốn của các ngân hàng quốc tế và sự gia tăng rủi ro quốc tế liên quan đến các nước có tỷ lệ nợ lớn, được sự ủng hộ của các nhà lãnh đạo 10 nước thành viên, Ủy ban đã đưa ra một hệ thống đo lường vốn được gọi là: Hiệp ước Basel.

Hiệp ước này được bổ sung, hoàn thiện cho phù hợp với thực tế. Đến nay, Ủy ban đã ban hành hiệp ước Basel III.

Đang xem: Đường Đua Cải Thiện Hệ Số Car Là Gì

Hệ số CAR tính theo Basel II so với Basel I vẫn giữ nguyên tử số, thay đổi mẫu số. Trong Basel I, tài sản có điều chỉnh rủi ro mới đề cập đến rủi ro hoạt tín dụng, còn trong Basel II đã tính thêm rủi ro hoạt động và rủi ro thị trường.

Hệ số CAR tính theo Basel III so với Basel II mặc dù vẫn yêu cầu ở mức độ 8%, tuy nhiên tỷ lệ của loại vốn có chất lượng cao được tăng lên: Tỷ lệ vốn cấp 1 tăng từ 4% trong Basel II lên 6% trong Basel III, đồng thời tỷ lệ vốn của cổ đông thường được tăng từ 2% lên 4%. Những tài sản “Có” vốn có vấn đề được loại trừ khỏi Vốn tự có như khoản đầu tư vượt quá giới hạn 15% vào các tổ chức tài chính.

Ngoài ra, Basel III còn đưa ra tiêu chuẩn thanh khoản đối với các ngân hàng. Quy định này yêu cầu ngân hàng nắm giữ các tài sản có tính thanh khoản cao và có chất lượng cao để đáp ứng nhu cầu chi trả trong những trường hợp khó khăn.

Quy định pháp lý về hệ số CAR ở Việt Nam

Những chuẩn mực quốc tế về đảm bảo an toàn hoạt động lần đầu tiên được nghiên cứu và áp dụng tại Việt Nam sau 11 năm kể từ khi Basel I được ban hành.

Tại Quyết định này, các hệ số an toàn hoạt động được quy định cụ thể, chi tiết: Tỷ lệ an toàn vốn tối thiểu, giới hạn tín dụng đối với khách hàng, tỷ lệ về khả năng chi trả, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng cho vay trung và dài hạn, giới hạn góp vốn, mua cổ phần.

Trong đó, tỷ lệ an toàn vốn tối thiểu là 8%, thời gian thực hiện được kéo dài trong 3 năm, trong đó mỗi năm các ngân hàng phải tăng tối thiểu 1/3 số tỷ lệ còn thiếu, phương pháp tính đã tiếp cận tương đối toàn diện Basel I.

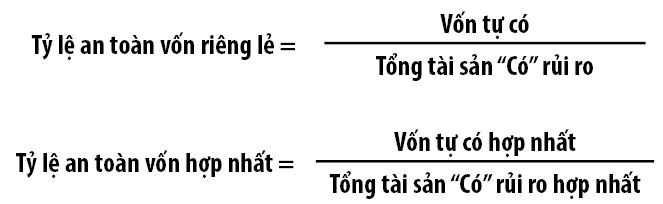

Theo Thông tư 13/2010/TT-NHNN, tỷ lệ an toàn vốn chi tiết theo 2 nhóm:

Trong đó:

Vốn tự có bao gồm vốn cấp 1 và vốn cấp 2.

Tài sản “Có” rủi ro là tổng giá trị tài sản “Có” xác định theo mức độ rủi ro và giá trị tài sản “Có” tương ứng của cam kết ngoài bảng theo hệ số chuyển đổi.

Xem thêm: Trân Châu Tiếng Anh Là Gì Bạn Đã Biết Những Điều Này? Trân Châu In English

Quy định về tỷ lệ an toàn vốn tối thiểu

Thông tư 13/2010/TT-NHNN mới chỉ đề cập đến tài sản có điều chỉnh theo rủi ro tín dụng. So với quy định Basel II, quy định về vốn tối thiểu trong hoạt động ngân hàng của NHNN Việt Nam chưa đề cập đến rủi ro thị trường và rủi ro tác nghiệp.

Về hệ số CAR, Thông tư 36/2014/TT-NHNN bổ sung quy định xác định giá trị thực của vốn điều lệ, vốn được cấp; Các cấu phần vốn, phương pháp tính và cách tính, duy trì tỷ lệ này được quy định cụ thể, chi tiết thành phục lục để dễ thực hiện, giám sát, kiểm tra.

Tiếp đó, tháng 12/2016, NHNN đã ban hành Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài.

Thực trạng hệ số CAR của các ngân hàng thương mại Việt Nam

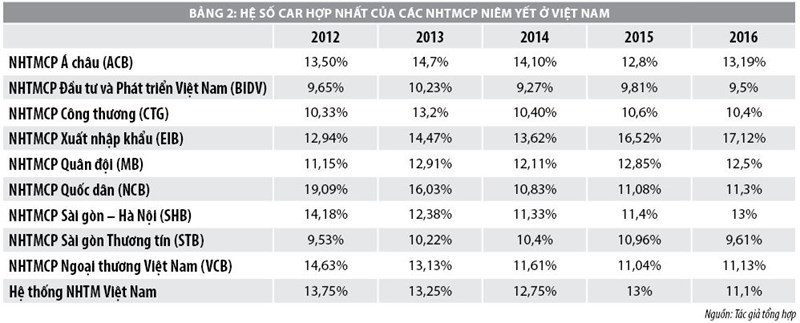

Trong hệ thống ngân hàng thương mại (NHTM) Việt Nam, các NHTM cổ phần (CP) niêm yết là các NHTM có vị thế, có quy trình quản lý rủi ro và tuân thủ quy định của NHNN tốt nhất. Tác giả chọn các NHTMCP niêm yết để đánh giá thực trạng hệ số CAR của các NHTM Việt Nam, phân tích định lượng các nhân tố ảnh hưởng.

Số liệu ở Bảng 2 cho thấy, giai đoạn 2012-2016, hệ số CAR trung bình của hệ thống NHTM Việt Nam và các NHTMCP niêm yết đều đảm bảo quy định, lớn hơn 9%. Đồng thời, hệ số CAR của các NHTM có xu hướng tăng lên. Hệ số CAR tại của các NHTM Việt Nam có sự phân hóa rõ nét tại các NHTM lớn và các NHTM nhỏ.

Các NHTM lớn có hệ số CAR thấp hơn, các NHTM nhỏ có hệ số CAR cao hơn, có một số trường hợp cá biệt có giá trị CAR quá cao như: NCB và EIB có hệ số CAR gần 20%; Dong A Bank, Oceanbank và Saigonbank… có hệ số CAR trên 20%. Trong khi đó, các NHTM lớn như BIDV, CTG có hệ số CAR chỉ quanh mức yêu cầu 9%.

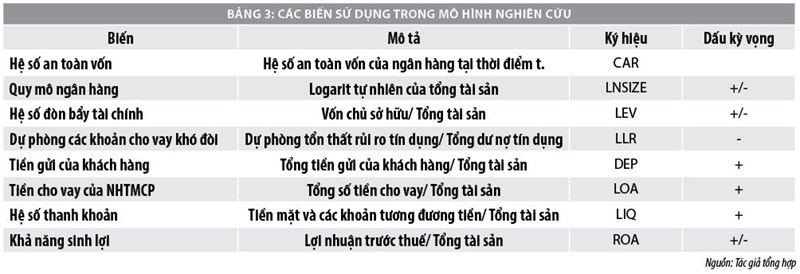

Các nhân tố ảnh hưởng đến hệ số CAR của ngân hàng thương mại

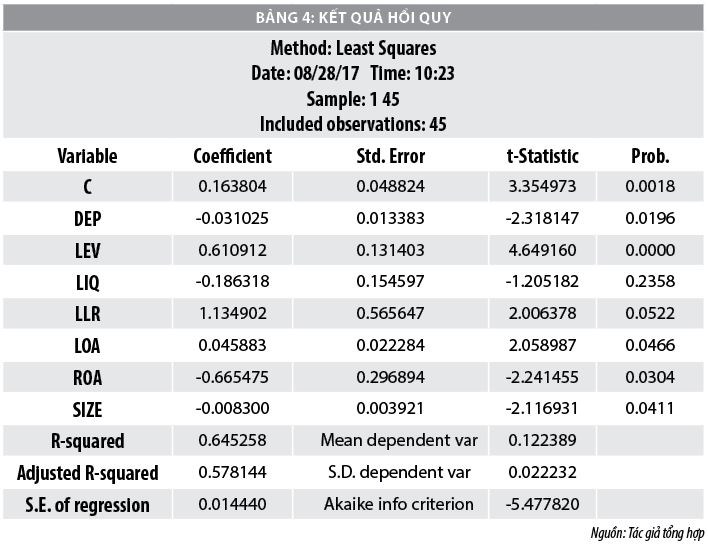

Tác giả sử dụng phương pháp bình phương nhỏ nhất OLS để hồi quy biến phụ thuộc hệ số CAR theo các biến độc lập (Bảng 3), với mẫu nghiên cứu là các NHTMCP niêm yết giai đoạn 2010-2014, bằng phần mềm Eview.

Phương trình hồi quy:

CAR^ = 0,163- 0,031DEP+ 0,6109LEV–0,1863LIQ + 1,1349LLR – 0,0458LOA – 0,6655ROA – 0,0083 SIZE

Với mức ý nghĩa 5% thì 2 biến số: Hệ số dự phòng (LLR) và hệ số thanh khoản (LIQ) không ảnh hưởng đến hệ số CAR; còn lại, biến số “đòn bẩy tài chính” (LEV) tác động cùng chiều đến hệ số CAR, các biến “quy mô ngân hàng” (SIZE), “hệ số tiền gửi” (DEP), “hệ số cho vay” (LOA) và “khả năng sinh lời của tài sản” (ROA) tác động ngược chiều đến hệ số CAR. Ngoài hệ số đòn bẩy tài chính, thì tác động của các biến còn lại khác biệt so với kết quả hồi quy đối với các NHTM ở các nước trên thế giới.

Tác động lớn nhất lên hệ số CAR là ROA. Với mức ý nghĩa 5%, khi ROA tăng lên 1% thì làm hệ số hệ số CAR giảm 0,6655%. Kết quả này trái ngược với kết quả nghiên cứu của Büyüksalvarcı and Abdioğlu (2011) ở các ngân hàng Thổ Nhĩ Kỳ hay nghiên cứu của Gropp và Heider (2007) khi nghiên cứu các ngân hàng ở châu Âu. Trong khi nghiên cứu ở châu Âu cho thấy, lợi nhuận ngân hàng có xu hướng giữ lại để tăng vốn và đầu tư vào tài sản, vì vậy, khi ROA tăng sẽ làm tăng hệ số CAR.

Kết quả nghiên cứu đã phản ánh đúng thực trạng hoạt động của NHTMCP niêm yết ở Việt Nam: Tốc độ tăng trưởng kinh tế cao đã làm cho ROA của các NHTMCP niêm yết đều tăng cao, chi phí dự phòng rủi ro thấp trong khi hoạt động tín dụng ngân hàng lại tiềm ẩn nhiều nguy cơ rủi ro. Tăng trưởng tín dụng nóng, chất lượng tín dụng giảm là nguyên nhân khiến tỷ lệ nợ xấu của các ngân hàng tăng lên chất lượng tài sản Có giảm.

Đòn bẩy tài chính – hệ số vốn chủ sở hữu trên tài sản (LEV) có tác động lớn thứ hai đến hệ số CAR. Với mức ý nghĩa 1% (độ tin cậy 99%) thì khi LEV tăng 1% làm cho hệ số CAR tăng 0,6109%. LEV có mối tương quan cùng chiều đến hệ số CAR của ngân hàng. LEV tăng tức là mức độ sử dụng vốn chủ sở hữu của ngân hàng tăng, điều này làm cho VTC tăng, qua đó tăng hệ số CAR.

Để đảm bảo an toàn vốn trong hoạt động cũng như tăng cường sức mạnh cạnh tranh cho các NHTM trong nước, NHNN ban hành những quy định về an toàn vốn, dưới áp lực tăng vốn điều lệ, các ngân hàng đồng loạt tăng vốn chủ sở hữu với nhiều biện pháp khác nhau.

Nhân tố thứ 3 tác động đến hệ số CAR tỷ lệ tiền cho vay so với tổng tài sản (LOA). Trái ngược với kỳ vọng ban đầu LOA tác động dương đến hệ số CAR. Với mức ý nghĩa 5%, khi LOA tăng 1% lại làm hệ số CAR giảm 0,0458%.

Ở Việt Nam, sự trái ngược này do NHNN đã sử dụng chính sách thắt chặt tiền tệ, làm cho các ngân hàng thiếu hụt nguồn vốn nhưng nhu cầu cho vay vẫn không ngừng tăng cao, các ngân hàng vì muốn chạy theo lợi nhuận nên đã duy trì và đẩy mạnh hoạt động cho vay, từ đó làm thiếu hụt nguồn vốn dự trữ dẫn đến hệ số CAR giảm.

Nhân tố tiếp theo tác động đến hệ số CAR là tỷ lệ tiền gửi khách hàng so với tổng tài sản (DEP). Với mức ý nghĩa 5%, khi DEP tăng 1% làm cho CAR giảm 0,0779%. Điều này hàm ý rằng, những NHTMCP niêm yết thu hút được lượng tiền gửi nhiều hơn sẽ có hệ số CAR thấp hơn. Kết quả này trái ngược với kết quả nghiên cứu ở Thổ Nhĩ Kỳ (2011).

Nguyên nhân là do trong thời gian qua, các ngân hàng nhỏ gặp khó khăn trong việc huy động vốn, nguồn vốn huy động được lại chủ yếu từ dân cư là các khách hàng nhỏ lẻ. Để huy động được vốn, các ngân hàng nhỏ đã buộc phải tham gia các cuộc chạy đua lãi suất, ngân hàng càng nhỏ lãi suất càng cao.

Nhân tố cuối cùng tác động đến hệ số CAR là quy mô ngân hàng – logarit tự nhiên của tổng tài sản (SIZE). Với mức ý nghĩa 5%, khi SIZE tăng 1% làm cho CAR giảm 0,0083. Mối tương quan âm chỉ ra rằng các NHTMCP niêm yết ở Việt Nam có quy mô càng lớn thì CAR càng nhỏ.

Kết quả này phù hợp với kết quả nghiên cứu tại các ngân hàng ở Hồng Kông hay châu Âu. Ngân hàng càng lớn càng nắm giữ nhiều tài sản rủi ro hơn so với ngân hàng nhỏ.

Theo kết quả nghiên cứu, sự biến động của hệ số CAR của các NHTMCP niêm yết đã được giải thích trên 60% bởi các yếu tố cơ bản của ngân hàng.

Quy mô ngân hàng được đại điện bằng biến tổng tài sản có tương quan ngược chiều với CAR, các NHTMCP niêm yết càng mở rộng quy mô thì hệ số CAR càng giảm. Các ngân hàng lớn nắm giữ nhiều tài sản rủi ro hơn các ngân hàng nhỏ. Số tiền cho vay của ngân hàng tương quan ngược chiều với hệ số CAR nên cần xem lại chất lượng tín dụng và lãi suất cho vay.

Số tiền gửi của khách hàng và hiệu quả hoạt động của ngân hàng có tương quan ngược chiều với hệ số CAR nên các NHTMCP niêm yết cần xem xét vấn đề tăng trưởng bền vững. Trong khi đó, hệ số đòn bẩy tài chính có tác động dương lên hệ số CAR.

Tóm lại, quy định cách tính hệ số CAR của các NHTM ở Việt Nam đang dần tiếp cận với chuẩn mực quốc tế nhưng vẫn còn khoảng cách. Vì vậy, giá trị của hệ số CAR chưa phản ánh đúng thực tế về mức độ rủi ro của các ngân hàng.

Trong thời gian tới, NHNN cần tiếp tục sửa đổi, bổ sung các quy định, chuẩn hóa tiêu chuẩn an toàn theo chuẩn mực quốc tế làm cơ sở cho các NHTM phấn đấu, giúp tăng khả năng cạnh tranh cho toàn hệ thống.

Tài liệu tham khảo:

1. Hiệp ước Basel I, II, III;