Tình hình thanh khoản của một doanh nghiệp là một trong những mối quan tâm hàng đầu của các nhà đầu tư, nhà cung cấp và bên cho vay (ngân hàng).

Đang xem: Hệ số thanh khoản là gì

Dưới đây là 4 tiêu chí đánh giá tình hình thanh khoản của doanh nghiệp. Mời bạn đọc cùng tham khảo!

Tình hình thanh khoản của doanh nghiệp thể hiện khả năng thanh toán của doanh nghiệp đó

1. Tính thanh khoản của doanh nghiệp là gì?

Tính thanh khoản hay tính lỏng, tính lưu động là một thuật ngữ được dùng trong tài chính, nhằm chỉ mức độ mua bán của một loại tài sản mà không làm ảnh hưởng nhiều đến giá trị của chúng trên thị trường.

Tính thanh khoản của doanh nghiệp là khả năng thanh toán của doanh nghiệp đó tại từng thời điểm. Điều này thể hiện trong việc sử dụng tài sản lưu động như tiền mặt, hàng tồn kho, các khoản phải thu, chứng khoán và tài sản ngắn hạn để đáp ứng các khoản nợ ngắn hạn.

Khả năng chi trả các khoản nợ đến hạn là ưu tiên hàng đầu của một doanh nghiệp

2. Các chỉ số đánh giá tình hình thanh khoản của doanh nghiệp

Nhóm chỉ số dùng để đánh giá tình hình thanh khoản của doanh nghiệp (hay khả năng thanh toán của doanh nghiệp đó) gồm có 3 chỉ số chính, nhằm để kiểm tra khả năng tồn tại của doanh nghiệp. Một doanh nghiệp chỉ có thể tồn tại nếu nó đáp ứng được các nghĩa vụ thanh toán đến hạn, đặc biệt là các khoản nợ ngắn hạn.

Nhóm chỉ số đánh giá khả năng thanh khoản của doanh nghiệp luôn là mối quan tâm hàng đầu của các nhóm đối tượng

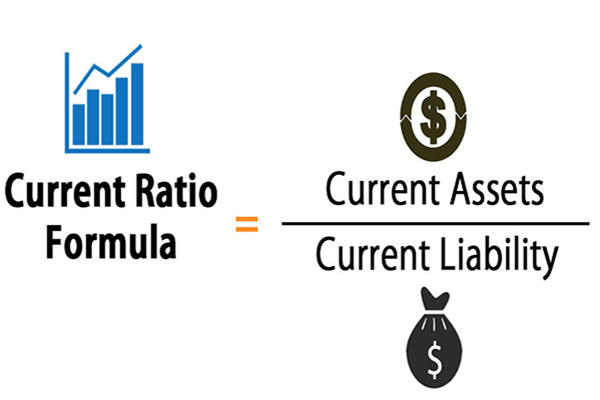

2.1. Tỷ số thanh khoản hiện thời

Công thức tính tỷ số thánh khoản hiện thời

Tỷ số thanh khoản hiện thời hay còn gọi là Hệ số khả năng thanh toán nợ ngắn hạn, Hệ số thanh toán hiện hành, Hệ số khả năng thanh toán của vốn lưu động,…

Công thức tính:

Tỷ số thanh khoản hiện thời = Tài sản lưu động / Nợ ngắn hạn

Tỷ số này cần được đánh giá dựa vào tỷ số trung bình của các doanh nghiệp trong cùng ngành. Ngoài ra, căn cứ quan trọng để đánh giá là so sánh với tỷ số khả năng thanh toán hiện thời ở các thời điểm trước đó của doanh nghiệp.

Tỷ số thanh khoản hiện thời (Hht) thể hiện:

Hht thấp, đặc biệt Hht cao (> 1) cho thấy doanh nghiệp có khả năng cao trong việc sẵn sàng thanh toán các khoản nợ đến hạn. Tỷ số càng cao càng đảm bảo khả năng chi trả của doanh nghiệp, tính thanh khoản ở mức cao. Tuy nhiên, trong một số trường hợp, tỷ số quá cao chưa chắc phản ánh khả năng thanh khoản của doanh nghiệp là tốt. Bởi có thể nguồn tài chính không được sử dụng hợp lý, hay hàng tồn kho quá lớn dẫn đến việc khi có biến động trên thị trường, lượng hàng tồn kho không thể bán ra để chuyển hoá thành tiền.

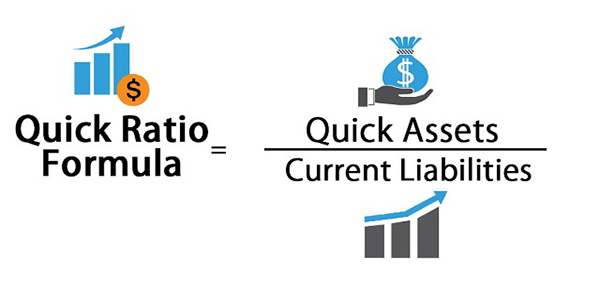

2.2. Tỷ số thanh khoản nhanh

Công thức tính tỷ số thanh khoản nhanh

Hay còn gọi là Tỷ lệ thanh toán nhanh, Hệ số khả năng thanh toán nhanh,… Trong tỷ số này, hàng tồn kho sẽ bị loại bỏ, bởi lẽ trong tài sản lưu động, hàng tồn kho được coi là loại tài sản có tính thanh khoản thấp hơn. Tỷ số thể hiện khả năng thanh toán của doanh nghiệp mà không cần thực hiện thanh lý gấp hàng tồn kho.

Công thức tính:

Tỷ số thanh khoản nhanh = (Tài sản lưu động – Hàng tồn kho) / Nợ ngắn hạn = Tài sản ngắn hạn/Nợ ngắn hạn

Tỷ số thanh khoản nhanh (Hnh) thể hiện:

Hnh 0,5

2.3. Tỷ số khả năng thanh toán tức thời

Hay còn gọi là tỷ lệ thanh toán bằng tiền, chỉ số thanh toán tiền mặt,… Tỷ số này nhằm đánh giá sát hơn tình hình thanh toán của doanh nghiệp

Công thức tính:

Tỷ số khả năng thanh toán tức thời = Vốn bằng tiền / Nợ ngắn hạn

Vốn bằng tiền ở đây bao gồm tiền mặt, tiền gửi ngân hàng, tiền đang chuyển, các khoản đầu tư chứng khoán ngắn hạn và các khoản đầu tư ngắn hạn khác có thể dễ dàng chuyển đổi thành tiền trong thời hạn 3 tháng mà không gặp rủi ro lớn.

Tỷ số này đặc biệt hữu ích khi đánh giá tính thanh khoản của một doanh nghiệp trong giai đoạn nền kinh tế đang gặp khủng hoảng (khi mà hàng tồn kho không tiêu thụ được, các khoản phải thu khó thu hồi).

Xem thêm: Hướng Dẫn Cài Đặt Nitro Pro 8, Tải Nitro Pdf Professional 2021,8 Full Cr@Ck

Tuy nhiên, trong nền kinh tế ổn định, dùng tỷ số khả năng thanh toán tức thời đánh giá tính thanh khoản của một doanh nghiệp có thể xảy ra sai sót. Bởi lẽ, một doanh nghiệp có một lượng lớn nguồn tài chính không được sử dụng đồng nghĩa do doanh nghiệp đó sử dụng không hiệu quả nguồn vốn.

2.4. Chu kỳ chuyển đổi tiền mặt

Chu kỳ chuyển đổi tiền mặt của một doanh nghiệp

Phản ánh độ dài của thời gian mà một doanh nghiệp bán hàng tồn kho, thu các khoản phải thu và trả các khoản phải trả của mình.

Công thức: CCC = ICP + RCP – PDP

Trong đó:

ICP là kỳ chuyển đổi hàng tồn kho, được tính bằng Giá trị hàng tồn kho bình quân/Giá vốn hàng bán trung bình ngày.RCP là kỳ thu tiền khách hàng, tính bằng Số dư bình quân nợ phải thu/Doanh thu trung bình ngày.PDP là kỳ thanh toán cho nhà cung cấp, bằng Số dư bình quân nợ phải trả/Giá vốn hàng bán trung bình ngày.

Chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle – CCC) nhằm khắc phục nhược điểm của 3 tỷ số thanh toán nêu trên. CCC giúp đánh giá tình hình thanh khoản của doanh nghiệp không hoàn toàn ở trạng thái tĩnh mà có sự chuyển động theo tình hình doanh nghiệp thực tế.

3. Ý nghĩa của việc đánh giá tình hình thanh khoản của doanh nghiệp

Việc đánh giá tình hình thanh khoản của một doanh nghiệp mang lại những lợi ích không chỉ đối với các nhà đầu tư, ngân hàng, nhà cung cấp mà còn giúp bản thân doanh nghiệp nắm được tình hình thanh toán và đưa ra hướng quản trị tài chính phù hợp.

Việc đánh giá tình hình thanh khoản của doanh nghiệp mang lại nhiều lợi ích khác nhau

3.1. Đối với nội tại doanh nghiệp

Việc đánh giá tình hình thanh khoản của doanh nghiệp có nhiều ý nghĩa đối với nội tại chính doanh nghiệp đó. Cụ thể

Giúp doanh nghiệp biết được tình hình thanh khoản của công ty để đưa ra hướng xử lý đảm bảo tình hình tài chính tốt.Phát hiện ra các vấn đề tiềm ẩn và giải quyết để đảm bảo các khoản vay được thanh toán đúng hạn, giữ vững niềm tin trong mắt các nhà đầu tư và các bên cho vay.Đội ngũ lãnh đạo sẽ đưa ra các phương án quản trị phù hợp giúp tối ưu nguồn tài chính, tăng tính thanh khoản. Điều này nhằm nâng cao dòng tiền lành mạnh và linh hoạt, để phát triển khi có cơ hội và tiết kiệm cần thiết khi tình hình trở nên khó khăn.

3.2. Đối với ngân hàng, các chủ nợ và nhà đầu tư cho doanh nghiệp

Đối với các ngân hàng, chủ nợ và nhà đầu tư cho doanh nghiệp, việc đánh giá tính thanh khoản của doanh nghiệp đó mang lại các ý nghĩa như sau:

Đánh giá tình hình hình thanh khoản của một doanh nghiệp sẽ giúp các bên đầu tư, cho vay nhận biết được rủi ro thanh khoản của doanh nghiệp và cân nhắc có nên đầu tư, cho vay không.Trong trường hợp một doanh nghiệp có khoản nợ với ngân hàng, buộc phải thanh lý tài sản để đáp ứng khả năng chi trả. Khi đó, ngân hàng sẽ đóng vai trò quan trọng giúp các doanh nghiệp bằng cách cho doanh nghiệp vay tiền thông qua việc giữ tài sản đó làm thế chấp.Các nhà đầu tư sẽ sử dụng các chỉ số thanh khoản của doanh nghiệp để quyết định có nên đầu tư hay không.

Điểm tín dụng của một doanh nghiệp cũng là yếu tố giúp đánh giá mức độ rủi ro

4. Ứng dụng BIR trong đánh giá tình hình thanh khoản của doanh nghiệp

Với BIR thuộc CRIF D&B, mọi đối tượng quan tâm đến tình hình thanh khoản một doanh nghiệp đều có thể:

Đánh giá tình hình thanh khoản nội tại doanh nghiệp dễ dàng với các chỉ số tài chính được thu thập;Số liệu ở BIR được thu thập hoàn toàn chính xác, thể hiện khả năng tài chính của doanh nghiệp theo từng thời điểm. Giúp cho việc đánh giá chính xác tình hình thanh khoản của doanh nghiệp đối tác, đối thủ để đưa ra các quyết định đầu tư, hợp tác phù hợp.BIR của CRIF D&B cung cấp nhiều thông tin hữu ích về doanh nghiệp, trong đó có các chỉ số quan trọng:D&B Rating: đánh giá mức độ rủi ro tín dụng của doanh nghiệp đó.Tỷ số thanh khoản hiện thời và tỷ số thanh khoản nhanh giúp phản ánh tình hình thanh khoản của doanh nghiệp ở trạng thái tĩnh.

Ngoài ra, BIR còn có các thông tin khác của doanh nghiệp như: lịch sử hình thành, mạng lưới nhân sự, các mối liên hệ với ngân hàng, nhà cung cấp, đối tác,…

Ứng dụng BIR trong tình hình đánh giá tình hình thanh khoản của doanh nghiệp

Để được hỗ trợ và tư vấn chi tiết về vấn đề đánh giá tình hình thanh khoản của doanh nghiệp bất kỳ thông qua BIR của CRIF D&B, liên hệ với chúng tôi ngay tại: