Hóa đơn giá trị gia tăng là gì và cách phân biệt hóa đơn GTGT đầu vào và hóa đơn GTGT đầu ra và những lưu ý quan trọng khi kế toán xuất hóa đơn giá trị gia tăng

I/ Hóađơn giá trị gia tăng là gì

Hóa đơn giá trị gia tăng (hóađơn VAT)là hóa đơn chính thức do Bộ tài chính Việt Nam ban hành áp dụng cho các tổ chứccá nhân kê khai và tính thuế theo phương pháp khấu trừ trong các hoạt động:

Trên hóa đơn giá trị gia tăng sẽ ghi rõ tên, địa chỉ, mã số thuế của người bán và người mua (nếu có), danh mục hành hóa dịch vụ, ngày thực hiện giao dịch, tổng giá trị hàng hóa dịch vụ, giá trị tính thuế VAT, thuế suất VAT và giá trị thuế VAT. Hóa đơn VAT còn được gọi là hóa đơn đỏ do liên giao cho khách hàng thường có màu đỏ hoặc màu hồng.

Đang xem: Hóa Đơn Vat Là Gì ? Đặc Điểm Của Hoá Đơn Gtgt Thuế Vat Là Gì

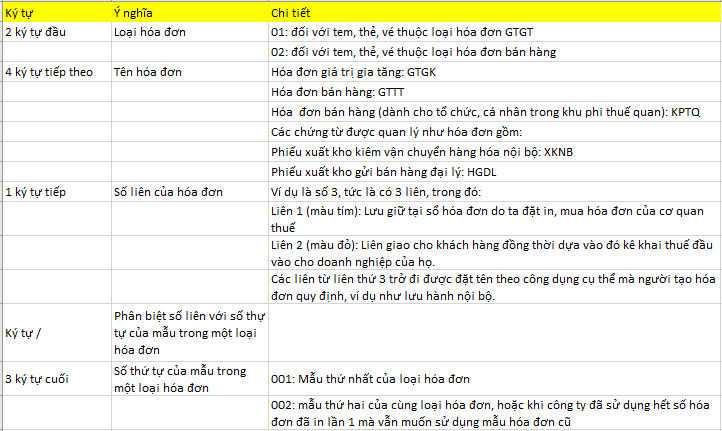

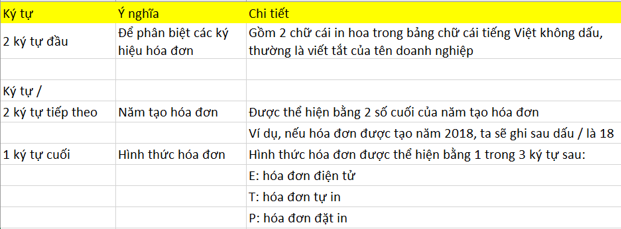

II/ Những quyđịnh về ký hiệu hóađơn giá trị gia tăng

Kế toán cần biếtphân biệt hóađơn giá trị gia tăng và hóađơn bán hàng

Đây là 2 loại hóa đơn dùng cho những đối tượng khác nhau. Hóa đơn VAT được cơ quan quản lý thuế quản lý trực tiếp và đánh thuế GTGT.

Trên hóa đơn giá trị gia tăng có thuế suất VAT, giá trị thuế VAT và giá trị tính thuế VAT. 1 vấn đề không thể thiếu là hóa đơn VAT bắt buộc phỉ có xác nhận pháp lý bằng con dấu của doanh nghiệp, công ty đơn vị cung cấp hàng hóa dịch vụ. Hóa đơn giá trị gia tăng gồm 3 liên trở lên ( giao khách, liên giữ lại lưu trữ đối chiếu thông tin và các liên phục vụ mục đích khác )

Ngược lại hóa đơn bán hàng chỉ dùng vào mục đích bán hàng hóa và dịch vụ giữa người bán và người mua. Hóa đơn bán hàng chỉ thể hiện giá trị hàng hóa dịch vụ bán giá chứ không thể hiện thuế xuất. Ngoài ra thành hóa đơn bán hàng không thể hiện duy nhất. Hóa đơn bán hàng có thể có 1 liên hoặc 2 liên. Liên 1 giữ khách hàng, liên 2 lưu trữ tại đơn vị bán.

|

Hóa đơn GTGT |

Hóa đơn bán hàng |

|

|

Đối tượng lập hoá đơn |

Những CT, DNthuộc đối tượng chịu thuế GTGT theo PPkhấu trừ. |

Những CT, DNáp dụng thực hiện kê khai tính thuế GTGT theo PPtrực tiếp hay những DN hoạt động SXKDHH trong khi phi thuế quan, hoặc một số dịch vụ đặc thù theo quy định, các hộ kinh doanh cá thể nộp thuế theo hình thức thuế khoán, HĐcủa cơ quan thuế. |

|

Đối tượng phát hành |

DN có thể đặt in, tự in hoặc mua của cơ quan Thuế |

Do cơ quan Thuế phát hành, DNphải mua của cơ quan thuế. |

|

Hình thức kê khai |

DN kê khai cảHĐ đầu ra và HĐ đầu vào đủ điều kiện khấu trừ. |

DN sử dụng HĐbán hàng chỉ kê khai hóa đơn đầu ra, không kê khai HĐđầu vào. |

|

Về chữ ký |

HĐGTGT có cả chữ ký của người bán hàng và chữ ký của giám đốc. |

HĐbán hàng chỉ có chữ ký của người bán hàng hoá. |

|

Về thuế suất |

HĐGTGT có dòng thuế suất và tiền thuế thể hiện đầy đủ trên HĐ . |

HĐbán hàng không có dòng thuế suất và tiền thuế trên HĐ bán hàng. |

|

Về con dấu |

Bắt buộc phải có dầu tròn của DN. |

Có dấu vuông hoặc tròn thể hiện các thông tin của doanh nghiệp. |

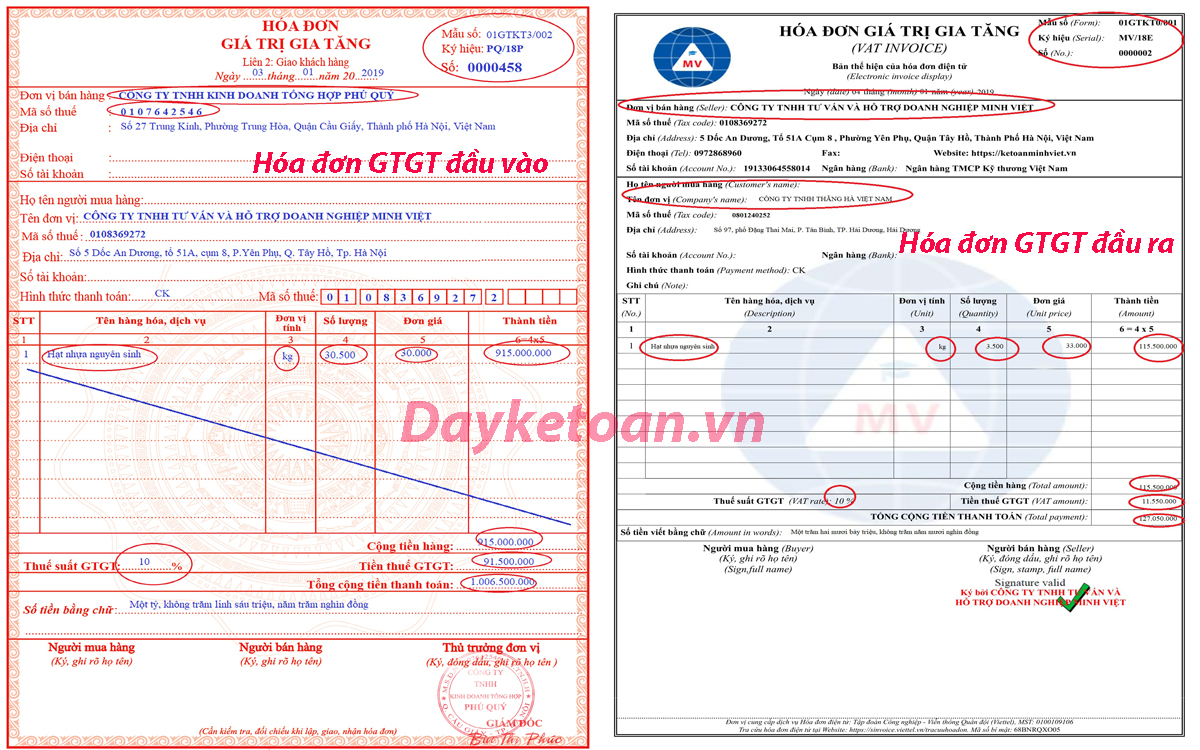

III/ Phân biệt hóa đơn giá trị gia tăng đầu vào và hóa đơn giá trị gia tăngđầu ra

Bạn chưa biết gì về hóađơn giá trị gia tăngđầu vàođầu ra thì cáchđơn giảnđể nhận biết qua ví dụ sau

IV/ Những lưuý quan trọng về hóađơn giá trị gia tăng và hóađơn bán hàng mà kế toán cần nhớ:

1. Hóa đơn giá trị gia tăngđầu vào

Để hóa đơn GTGT được chấp nhận tính vào chi phí và được khấu trừ thuế khi nhận hóa đơn đầu vào kế toán cần chú ý, quy định chung về hóa đơn đủ điều kiện khấu trừ.

Xem thêm: Tây Tứ Trạch Là Gì? Cách Tính Hướng Tây Tứ Trạch Là Gì Tây Tứ Trạch Là Gì

– Riêng hóa đơn mua vào có giá trị từ 20 triệu đồng trở lên phải chuyển tiền qua ngân hàng thanh toán mới được khấu trừ thuế GTGT,

– Kế toán cần kiểm tra tính hợp lý hợp lệ của hóa đơn : Tên, địa chỉ, MST của đơn vị mình và hóa đơn không được tẩy xóa…

+ Thời điểm thanh toán : Người mua hàng chưa trả tiền thì vẫn được kê khai vào thuế GTGT và khấu trừ bình thường ( Tại thời điểm kê khai nếu chưa đến thời hạn thanh toán theo hợp đồng ), trường hợp đến thời hạn quyết toán, thanh toán đã hết mà vẫn chưa thanh toán phần tiền đã nợ thì phần thuế GTGT này sẽ bị loại ra và không được khấu trừ.

+ Phương thức thanh toán bù trừ : Dịch vụ/hàng hóa mua vào theo phương thức bù trừ giữa giá trị hàng hóa/dịch vụ mua vào hay bán ra cũng được coi là thanh toán qua Ngân hàng.

– Sau khi kế toán đã bù trừ công nợ mà phần giá trị còn lại được thanh toán bằng tiền có giá trị từ 20 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán qua Ngân hàng.

+ Hóa đơn mua cùng trong một ngày: Nếu trong cùng một ngày mua liên tiếp hàng hóa của một đơn vị nhưng chia nhỏ ra làm nhiều hóa đơn giá trị gia tăng giá trị dưới 20 triệu đồng để làm cơ sở thanh toán tiền mặt thì vẫn bị loại thuế giá trị gia tăng. Do vậy cần phải để ý khi nhận hóa đơn của một đơn vị trong một ngày xem số tiền mua bán có vượt quá 20 triệu đồng hay không.

+ Hóa đơn thanh toán làm nhiều lần: Trường hợp thanh toán nhiều lần hóa đơn đó thì tất cả các lần đều phải chuyển khoản qua Ngân hàng, kể cả lần đặt cọc đầu tiên để làm cơ sở cho việc mua bán.

– Nếu đã đặt cọc bằng tiền mặt và khấu trừ luôn vào tiền hàng thì yêu cầu nhà cung cấp trả lại tiền đặt cọc đó và chuyển trả lại cho nhà cung cấp qua Ngân hàng. Nếu không phần tiền mặt đó sẽ không được khấu trừ thuế giá trị gia tăng trong hóa đơn mua vào.

+ Chuyển tiền qua ngân hàng: Quy định số tiền viết hóa đơn nếu từ 20 triệu đồng trở lên có nghĩa là phải chuyển từ tài khoản Ngân hàng ACB sang tài khoản ngân hàng SHB là nhà cung cấp, do đó nếu chuyển tiền từ một tài khoản công ty khác hoặc chuyển tiền sang một tài khoản công ty người bán khác trên hóa đơn thì đều không được khấu trừ thuế GTGT trừ trường hợp phải có hợpđồng hoặc thư chỉđịnh thanh toán của các bên

– Chú ý khấu trừ đối với tài sản cố định : Nếu tài sản cố định là ô tô chở người từ 9 chỗ trở xuống (trừ ô tô sử dụng cho vào kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn) có giá trị vượt trên 1,6 tỷ đồng thì số thuế giá trị gia tăng đầu vào tương ứng với phần trị giá vượt trên 1,6 tỷ đồng đó thì sẽ không được khấu trừ, nhưng nếu có ngành nghề là vận tải thì lại được khấu trừ.

Lưu ý : Đối với những hóa đơn của Doanh nghiệp mà kế toán đã kê khai năm trước nhưng lại hạch toán vào năm sau thì giá trị gia tăng của hóa đơn của năm đó sẽ không được khấu trừ.

– Các hóa đơn thuê văn phòng : Theo quy định thì bắt buộc phải lên cơ quan thuế mua hóa đơn bán hàng để phát hành hóa đơn và phải nộp các loại thuế bao gồm thuế GTGT. Đặc biệt loại hóa đơn này không được khấu trừ thuế giá trị gia tăng, tuy nhiên một số kế toán ở một số đơn vị nhìn thấy trong bảng tính thuế của cơ quan thuế thì có phần thuế giá trị gia tăng nên lập vào bảng kê chứng từ(phần này sẽ bị loại bỏ khi quyết toán)

– Hóa đơn đối với dự án : Thuế giá trị gia tăng của một số dự án trong doanh nghiệp nếu đến thời điểm quyết toán đã bị hủy bỏ thì sẽ không được khấu trừ số thuế giá trị gia tăng đó. Cho nên, cần phải chuyển các chi phí đó sang các dự án đang hoạt động hoặc đã hoàn thành để tránh bị loại khoản thuế này.

2. Hóađơn giá trị gia tăngđầu ra

– Khi viết nội dung trên hóa đơn GTGT kế toán cần phải lưu ý đến chữ khi viết nếu không sẽ đang ở một mức thuế suất thấp bị bắt nâng lên một mức thuế rất cao.

Ví dụ như ở một doanh nghiệp có ngành nghề kinh doanh vận tải trong thời kỳ được giảm thuế giá trị gia tăng GTGT cho hoạt động vận tải từ 10% xuống còn 5%. Nếu hóa đơn ghi là dịch vụ vận tải thì sẽ được hưởng mức thuế suất là 5% nhưng nếu ghi là cho thuê xe thì mức thuế suất sẽ lại là 10%.

– Phải kiểm tra lại toàn bộ hóa đơn GTGT xuất ra mỗi tháng, để chắc chắn không bỏ sót hóa đơn nào nếu bỏ sót thì ngay lập tức phải lập hóa đơn bổ sung và kê khai nộp thuế.

– Nếu trường hợp doanh nghiệp trả lương cho người lao động bằng sản phẩm hàng hóa thành phẩm của mình, xuất hàng biếu tặng, làm từ thiện…. đều phải xuất hóa đơn và kê khai nộp thuế GTGT.

– Nếu giám đốc thường xuyên đi công tác lâu ngày thì ủy quyền cho người bán hàng ký để tránh hóa đơn bị ký chậm trễ so với số hợp đồng.

Xem thêm: Vải Microfiber Là Chất Liệu Gì ? Ứng Dụng Làm Sợi Và Vải Microfiber

– Các dòng thừa trên hóa đơn GTGT kế toán phải gạch chéo.

Bài liên quan: Cách viết hóađơn giá trị gia tăng