Trong thực tế có lẽ các bạn đã nghe rất nhiều tới khái niệm “lãi suất“, vậy lãi suất là gì? Có những loại lãi suất nào? Trong bài viết dưới đây Phân tích tài chính sẽ giúp các bạn hiểu rõ về khái niệm lãi suất và cách phân loại lãi suất được sử dụng hiện nay.

Tham khảo: Review khóa học tài chính cho người không chuyên tốt nhất Hà Nội

1. Lãi suất là gì?

Lãi suất là giá cả của quyền sử dụng một đơn vị vốn vay trong một đơn vị thời gian (1 tháng hoặc 1 năm). Đây là loại giá cả đặc biệt, được hình thành trên cơ sở giá trị sử dụng chứ không phải trên cơ sở giá trị. Giá trị sử dụng của khoản vốn vay là khả năng mang lại lợi nhuận cho người đi vay khi sử dụng vốn vay trong hoạt động kinh doanh hoặc mức độ thoả mãn một hoặc một số nhu cầu nào đó của người đi vay. Khác với giá cả hàng hoá, lãi suất không được biểu diễn dưới dạng số tuyệt đối mà dưới dạng tỷ lệ phần trăm. Lãi suất (interest rate) cũng được xem là tỷ lệ sinh lời (rate of return) mà người chủ sở hữu thu được từ khoản vốn cho vay.

Đang xem: Lãi suất thị trường là gì

Diễn biến của lãi suất có ảnh hưởng trực tiếp đến đời sống hàng ngày của mỗi chủ thể kinh tế. Nó tác động đến những quyết định của các cá nhân như chi tiêu hay để dành, mua nhà hay mua trái phiếu hay gửi tiền vào một tài khoản tiết kiệm. Lãi suất cũng tác động đến những quyết định kinh tế của các doanh nghiệp như: dùng tiền để đầu tư mua thiết bị mới cho các nhà máy hoặc để gửi tiết kiệm trong một ngân hàng. Do những ảnh hưởng đó, lãi suất là một trong những biến số được theo dõi chặt chẽ nhất trong nền kinh tế và diễn biến của nó được đưa tin hầu như hàng ngày trên báo chí học nghiệp vụ kế toán

2. Các loại lãi suất

Phân loại lãi suất căn cứ vào các đặc điểm khác nhau dưới đây hoc ke toan truong

2.1. Căn cứ vào tính chất của khoản vay, có các loại phổ biến sau:

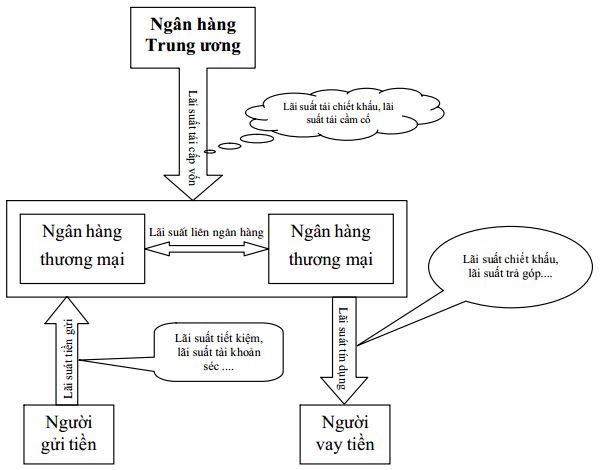

2.1.1. Lãi suất tiền gửi ngân hàng

Là lãi suất ngân hàng trả cho các khoản tiền gửi vào ngân hàng. Lãi suất tiền gửi ngân hàng có nhiều mức khác nhau tuỳ thuộc vào loại tiền gửi (không kỳ hạn, tiết kiệm…), thời hạn gửi và quy mô tiền gửi. kế toán công ty xây lắp

2.1.2. Lãi suất tín dụng ngân hàng

Là lãi suất mà người đi vay phải trả cho ngân hàng khi đi vay từ ngân hàng. Lãi suất tín dụng ngân hàng cũng có nhiều mức tuỳ theo loại hình vay (vay thương mại, vay trả góp, vay qua thẻ tín dụng…), theo mức độ quan hệ giữa ngân hàng và khách hàng… và phụ thuộc cả vào sự thoả thuận giữa hai bên. nên học kế toán ở đâu tốt tại tphcm

Đối với các ngân hàng thương mại, hai loại lãi suất này hình thành nên những khoản thu nhập và chi phí chủ yếu của ngân hàng. tự học xuất nhập khẩu

2.1.3. Lãi suất chiết khấu

Áp dụng khi ngân hàng cho khách hàng vay dưới hình thức chiết khấu thương phiếu hoặc giấy tờ có giá khác chưa đến hạn thanh toán của khách hàng. Nó được tính bằng tỷ lệ phần trăm trên mệnh giá của giấy tờ có giá và được khấu trừ ngay khi ngân hàng đưa tiền vay cho khách hàng. Như vậy lãi suất chiết khấu được trả trước cho ngân hàng chứ không trả sau như lãi suất tín dụng thông thường.

2.1.4. Lãi suất tái chiết khấu

Áp dụng khi ngân hàng trung ương cho các ngân hàng trung gian vay dưới hình thức chiết khấu lại thương phiếu hoặc giấy tờ có giá ngắn hạn chưa đến hạn thanh toán của các ngân hàng này. Nó cũng được tính bằng tỷ lệ phần trăm trên mệnh giá của giấy tờ có giá và cũng được khấu trừ ngay khi ngân hàng trung ương cấp tiền vay cho ngân hàng. lớp học kế toán thuế

Lãi suất tái chiết khấu do ngân hàng trung ương ấn định căn cứ vào mục tiêu, yêu cầu của chính sách tiền tệ trong từng thời kỳ và chiều hướng biến động lãi suất trên thị trường liên ngân hàng.

Vì hoạt động tái chiết khấu cung ứng nguồn vốn cho các ngân hàng trung gian nên thông thường lãi suất tái chiết khấu nhỏ hơn lãi suất chiết khấu. Tuy nhiên trong trường hợp cần hạn chế khả năng mở rộng tín dụng của hệ thống ngân hàng, nhằm kiềm chế đẩy lùi lạm phát hoặc phạt các ngân hàng trung gian trong trường hợp vi phạm các yêu cầu về thanh toán, ngân hàng trung ương có thể ấn định lãi suất tái chiết khấu bằng thậm chí cao hơn lãi suất chiết khấu của hệ thống ngân hàng nên học kế toán ở đâu

2.1.5. Lãi suất liên ngân hàng

Là lãi suất mà các ngân hàng áp dụng khi cho nhau vay trên thị trường liên ngân hàng. Lãi suất liên ngân hàng được hình thành qua quan hệ cung cầu vốn vay trên thị trường liên ngân hàng và chịu sự chi phối bởi lãi suất cho các ngân hàng trung gian vay của ngân hàng trung ương. Mức độ chi phối này phụ thuộc vào sự phát triển của hoạt động thị trường mở và tỷ trọng sử dụng vốn vay ngân hàng trung ương của các ngân hàng trung gian.

2.1.6. Lãi suất cơ bản khóa học kế toán online

Là lãi suất được các ngân hàng sử dụng làm cơ sở để ấn định mức lãi suất kinh doanh của mình.

Lãi suất cơ bản được hình thành khác nhau tuỳ từng nước, nó có thể do Ngân hàng trung ương ấn định (như ở Nhật – là mức lãi suất cho vay thấp nhất); hoặc có thể do bản thân các ngân hàng tự xác định căn cứ vào tình hình hoạt động cụ thể của ngân hàng mình (ở Mỹ, Anh, Úc – đó là mức lãi suất áp dụng cho khách hàng có mức rủi ro thấp nhất); hoặc căn cứ vào mức lãi suất cơ bản của một số ngân hàng đứng đầu rồi ± biên độ dao động theo một tỷ lệ % nhất định để hình thành lãi suất cơ bản của mình (Malaysia); một số nước lại sử dụng lãi suất liên ngân hàng làm lãi suất cơ bản (Singapore, Pháp – vì thực chất lãi suất cơ bản của các ngân hàng rất gần với mức lãi suất thị trường liên ngân hàng nếu không như vậy hoạt động Arbitrage về lãi suất sẽ diễn ra để đưa lại trạng thái cân bằng lãi suất). khóa học kế toán thực hành

Mặc dù khác nhau, lãi suất cơ bản của hầu hết các nước đều hình thành trên cơ sở thị trường và có một mức lợi nhuận bình quân cho phép. Khi áp dụng đối với các đối tượng có mức rủi ro khác nhau, mức lãi suất kinh doanh sẽ khác nhau vì sự biến động của mức bù rủi ro.

2.2. Căn cứ vào giá trị thực của tiền lãi thu được

2.2.1. Lãi suất danh nghĩa (Nominal interest rate)

Là lãi suất tính theo giá trị danh nghĩa của tiền tệ vào thời điểm xem xét hay nói cách khác là loại lãi suất chưa loại trừ đi tỷ lệ lạm phát. Lãi suất danh nghĩa thường được công bố chính thức trong các hợp đồng tín dụng và ghi rõ trên công cụ nợ. học thực hành kế toán ở đâu

2.2.2. Lãi suất thực (Real interest rate)

Là lãi suất được điều chỉnh lại cho đúng theo những thay đổi về lạm phát, hay nói cách khác, là lãi suất đã loại trừ đi tỷ lệ lạm phát.

Lãi suất thực có hai loại:

Lãi suất thực tính trước (dự tính): là lãi suất được điều chỉnh lại cho đúng theo những thay đổi dự tính về lạm phát.

Quan hệ giữa lãi suất thực và lãi suất danh nghĩa được phản ánh bằng phương trình

Fisher134:

Lãi suất danh nghĩa = lãi suất thực + tỷ lệ lạm phát

Vì được điều chỉnh lại cho đúng theo những thay đổi về lạm phát nên lãi suất thực phản ánh chính xác khoản thu nhập thực tế từ tiền lãi mà người cho vay nhận được hay chi phí thực của việc vay tiền.

Sự phân biệt giữa lãi suất thực và lãi suất danh nghĩa có một ý nghĩa rất quan trọng. Bởi lẽ, chính lãi suất thực chứ không phải lãi suất danh nghĩa ảnh hưởng đến đầu tư, đến việc tái phân phối thu nhập giữa những con nợ và chủ nợ, sự lưu thông về vốn ngắn hạn giữa các nước khác nhau. Đối với người có tiền, nhờ đoán biết được lãi suất thực mà họ quyết định nên gửi vào ngân hàng hay mang đi kinh doanh trực tiếp. Còn đối với người cần vốn, nếu dự đoán được tương lai có lạm phát mà trong suốt thời gian đó lãi suất cho vay không đổi hoặc có tăng nhưng tốc độ tăng không bằng lạm phát tăng thì họ có thể yên tâm vay để kinh doanh mà không sợ lỗ do có trượt giá khi trả nợ. lý thuyết nguyên lý kế toán

Với các nước mà khoản thu nhập từ hoạt động tín dụng phải chịu thuế thì trong công thức tính lãi suất thực từ lãi suất danh nghĩa ngoài tỷ lệ lạm phát dự tính người ta còn phải trừ cả khoản thuế thu nhập đó (lãi suất thực sau thuế sẽ bằng i × (1 – r) – πe với r là mức thuế thu nhập). học kế toán tổng hợp ở đâu tốt nhất tphcm

2.3. Căn cứ vào tính linh hoạt của lãi suất quy định

2.3.1. Lãi suất cố định:

Là lãi suất được quy định cố định trong suốt thời hạn vay. Nó có ưu điểm là số tiền lãi được cố định và biết trước, nhưng nhược điểm là bị ràng buộc vào một mức lãi suất nhất định trong một khoảng thời gian dù cho lãi suất thị trường đã thay đổi. học kế toán thực hành online

2.3.2. Lãi suất thả nổi:

Là lãi suất được quy định là có thể lên xuống theo lãi suất thị trường trong thời hạn tín dụng (báo trước hoặc không báo trước). Lãi suất thả nổi vừa chứa đựng cả rủi ro lẫn lợi nhuận. Khi lãi suất tăng lên người đi vay bị thiệt trong khi người cho vay được lợi, ngược lại với trường hợp lãi suất giảm xuống. học nguyên lý kế toán ở đâu tại hà nội

Thường thì lãi suất được quy định cố định trong từng kỳ hạn tín dụng, khi chuyển sang kỳ hạn khác thì lại theo lãi suất thị trường tại thời điểm bắt đầu kỳ hạn mới. Ví dụ lãi suất tiền gửi 3 tháng là 0,5%/tháng sẽ không đổi trong suốt 3 tháng, nhưng nếu gửi tiếp kỳ hạn 3 tháng nữa thì sẽ theo lãi suất hiện hành vào thời điểm bắt đầu kỳ hạn mới. Tuy nhiên, với các kỳ hạn dài, ví dụ các khoản vay trung hạn (5 năm) thì lãi suất có thể quy định cố định trong suốt 1 năm, sau đó sẽ áp dụng lãi suất hiện hành vào năm tiếp theo.

2.4. Căn cứ vào loại tiền cho vay

2.4.1. Lãi suất nội tệ: Là lãi suất cho vay và đi vay đồng nội tệ.

2.4.2. Lãi suất ngoại tệ: Là lãi suất cho vay và đi vay đồng ngoại tệ. c&b manager

Mối liên hệ giữa hai loại lãi suất này được thể hiện qua phương trình sau:

iD = iF + ΔEe

Trong đó:

iD: lãi suất nội tệ

iF: lãi suất ngoại tệ

ΔEe : mức tăng giá dự tính của tỷ giá hối đoái hay đồng ngoại tệ

Phương trình này được hình thành trên cơ sở lập luận: Lợi tức dự tính của việc nắm giữ các khoản tiền gửi bằng nội tệ phải bằng lợi tức dự tính của việc nắm giữ các khoản tiền gửi bằng ngoại tệ. Nếu tồn tại sự chênh lệch về mức lợi tức dự tính, sẽ xuất hiện sự di chuyển vốn từ loại tiền gửi này sang loại tiền gửi kia để được hưởng mức lợi tức cao hơn. học kế toán thực tế tại hà nội

Kết quả của sự di chuyển này là lợi tức dự tính của các khoản tiền gửi sẽ được điều chỉnh lại dưới ảnh hưởng của quan hệ cung cầu. Kết quả là sự cân bằng sẽ được lập lại. Vì mức lợi tức dự tính của việc nắm giữ các khoản tiền gửi bằng nội tệ là lãi suất nội tệ, còn mức lợi tức dự tính của việc nắm giữ các khoản tiền gửi bằng ngoại tệ là lãi suất ngoại tệ cộng với mức tăng giá dự tính của đồng ngoại tệ, nên chúng ta có phương trình trên.

Tuy nhiên, phương trình này chỉ tồn tại trong điều kiện chế độ tự do ngoại hối, tức là được tự do chuyển đổi từ đồng nội tệ sang ngoại tệ và ngược lại. Nếu quản lý ngoại hối chặt chẽ thì sẽ vẫn tồn tại chênh lệch vì vốn không chuyển đổi giữa hai loại tiền được.

2.5. Căn cứ vào nguồn tín dụng trong nước hay quốc tế

2.5.1. Lãi suất trong nước hay lãi suất địa phương (National interest rate): Là lãi suất áp dụng trong các hợp đồng tín dụng trong một quốc gia.

2.5.2. Lãi suất quốc tế (International interest rate)

Là lãi suất áp dụng trong các hợp đồng tín dụng quốc tế.

Các hợp đồng tín dụng quốc tế áp dụng mức lãi suất của thị trường quốc gia nào thì lãi suất của thị trường quốc gia đó trở thành lãi suất quốc tế. hoc xuat nhap khau o tphcm

Lãi suất địa phương chịu ảnh hưởng của lãi suất quốc tế. Nếu thị trường vốn địa phương đó mà tự do thì lãi suất địa phương sẽ lên xuống theo lãi suất quốc tế.

LIBOR (London Interbank Offered Rate): lãi suất của Liên ngân hàng London công bố vào 11h trưa hàng ngày tại London. Đây là lãi suất cho vay ngắn hạn (1, 3, 6, 12 tháng), thường được sử dụng làm lãi suất tham khảo trong các hợp đồng tín dụng quốc tế.

Ngoài ra còn có lãi suất NIBOR của thị trường NewYork, TIBOR của thị trường Tokyo, SIBOR của thị trường Singapore

Bài viết được biên soạn bởi đội ngũ chuyên gia Phân tích tài chinh. Mong rằng sẽ hữu ích với các bạn!.

Để làm chủ được những con số trên báo cáo tài chính doanh nghiệp các bạn nên tham khảo một số khóa học về kế toán và phân tích báo cáo tài chính để được các chuyên gia hướng dẫn chi tiết