Để xem xét hàng hóa xuất nhập khẩu có đáp ứng được điều kiện hưởng C/O thì căn cứ xem xét tính toán theo tiêu chí xuất xứ gì?

Bài viết này, Gia đình xuất nhập khẩu giới thiệu về các tiêu chí xuất xứ trên C/O theo các FTAs dưới đây:

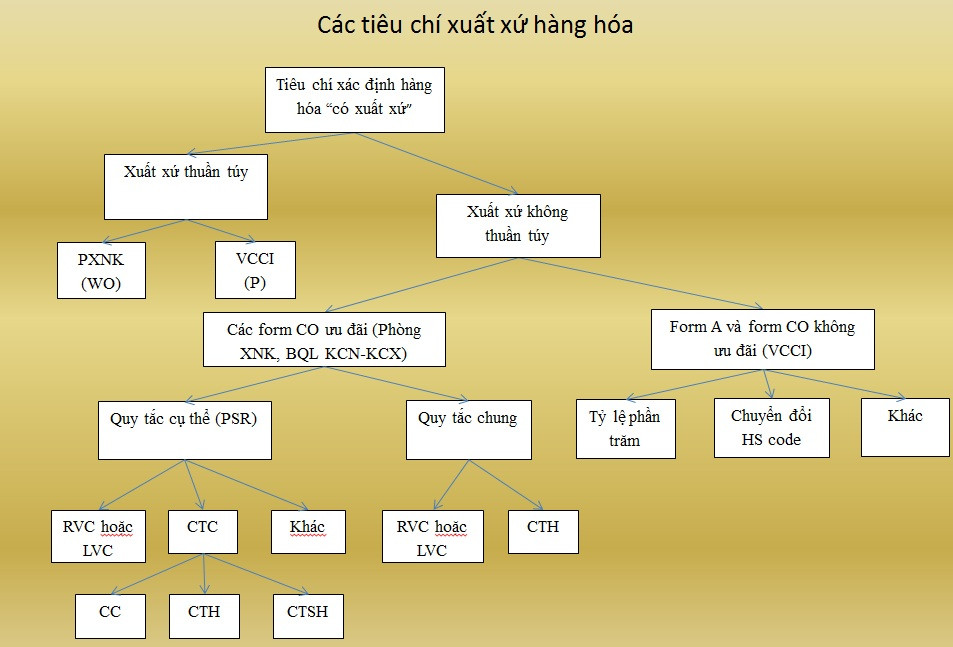

1.Tiêu chí xuất xứ WO – Xuất xứ thuần túy

Tiêu chí Wo là tiêu chí xuất xứ thuần túy.

Đang xem: Cách Kiểm Tra Tiêu Chí Xuất Xứ Trên Co Nhập Khẩu

Xuất xứ thuần túy là hàng hóa thu được toàn bộ trong phạm vi lãnh thổ của Bên thành viên xuất khẩu hoặc được sản xuất toàn bộ tại nước thành viên xuất khẩu đó

WO là tiêu chí xuất xứ chặt nhất so với tất cả các tiêu chí còn lại trong hệ thống quy tắc xuất xứ. Với thực tiễn thương mại quốc tế như hiện nay, không có nhiều các sản phẩm đáp ứng tiêu chí này. Các sản phẩm liệt kê dưới đâu được xem là có xuất xứ thuần túy hoặc được sản xuất toàn bộ trong lãnh thổ của một Bên trong xuất nhập khẩu hàng hóa:

(1) Cây trồng và các sản phẩm từ cây trồng được thu hoặc. hái hoặc thu lượm ở đó;

(2) Động vật sống được sinh ra, nuôi dưỡng ở đó; hoc xuat nhap khau

(3) Các sản phẩm thu được từ động vật sống được đề cập ở khoản 2 điều này.

(4) Các sản phẩm thu được từ săn bắn, đặt bẫy, đánh bắt, nuôi trồng, thu lượm hoặc săn bắt tại quốc gia hoặc vùng lãnh thổ đó.

(5) Các khoáng sản và các chất sản sinh tự nhiên, không được liệt kê từ khoản 1 đến khoản 4 tại Điều này, được chiết xuất hoặc lấy ra từ đất, nước, đáy biển hoặc dưới đáy biển của quốc gia hoặc vùng lãnh thổ đó. học kế toán thực hành ở đâu tốt nhất tại tphcm và hà nội

(6) Các sản phẩm lấy từ nước, đáy biển hoặc dưới đáy biển bên ngoài lãnh hải của quốc gia, vùng lãnh thổ, với điều kiện quốc gia, vùng lãnh thổ đó có quyền khai thác đối với vùng nước, đáy biển và dưới đáy biển theo luật pháp quốc tế.

(7) Các sản phẩm đánh bắt và các hải sản khác đánh bắt từ vùng biển cả bằng tàu được đăng ký với quốc gia đó và được phép treo cờ của quốc gia đó.

(8) Các sản phẩm được chế biến hoặc được sản xuất ngay trên tàu từ các sản phẩm nêu tại khoản 7 Điều này được đăng ký ở quốc gia, vùng lãnh thổ đó và được phép treo cờ của quốc gia, vùng lãnh thổ đó. khóa học xuất nhập khẩu tphcm

(9) Các vật phẩm có được ở quốc gia, vùng lãnh thổ đó hiện không còn thực hiện được những chức năng ban đầu và cũng không thể sửa chữa hay khôi phục được và chỉ có thể vứt bỏ hoặc dùng làm các nguyên liệu, vật liệu thô, hoặc sử dụng vào mục đích tái chế.

(10) Các hàng hoá có được hoặc được sản xuất từ các sản phẩm nêu từ khoản 1 đến khoản 9 Điều này ở quốc gia, vùng lãnh thổ đó. khóa học về logistics

2.Tiêu chí PE – Sản xuất hoàn toàn từ nguyên liệu “có xuất xứ”

Sản xuất hoàn toàn từ nguyên liệu có xuất xứ là 100% nguyên liệu được sử dụng là nguyên liệu có nguồn gốc, bao gồm: nên học kế toán ở đâu tốt tại hà nội

Được sản xuất toàn bộ từ nguyên liệu đáp ứng tiêu chí xuất xứ WOĐược sản xuất toàn bộ từ nguyên liệu đáp ứng tiêu chí RVC, CTC và hoặc tiêu chí Công đoạn gia công chế biến cụ thể (SP)Được sản xuất toàn bộ từ các nguyên liệu đáp ứng tiêu chí PE;Được sản xuất toàn bộ từ các nguyên liệu đáp ứng tiêu chí WO, PE hoặc RVC, CTC hoặc SP

3.Tiêu chí RVC – Tính hàm lượng giá trị khu vực như thế nào?

Hàm lượng giá trị khu vực FTA là một ngưỡng mà hàng hóa phải đạt được đủ để coi là có xuất xứ. Ngưỡng này có thể khác nhau tùy vào từng FTA, tùy vào mặt hàng cụ thể. Ngưỡng phổ biến trong hầu hết các FTA trên toàn cầu là 40%.

Khi hàng hóa không đáp ứng được quy tắc xuất xứ thuần túy. Nếu sản phẩm đáp ứng được hàm lượng giá trị khu vực thì có thể coi là có xuất xứ và được hưởng ưu đãi thuế.

Mỗi hiệp định thương mại khác nhau sẽ có công thức tính hàm lượng gái trị khu vực khác nhau nhưng đều có 2 cách tính: khóa học kế toán thuế

Tính RVC trực tiếp

Tình RVC gián tiếp

Hầu hết các FTA hướng tới yếu tố thuận lợi hóa thương mại và cho phép nhà sản xuất, người xuất khẩu tính RVC theo một trong 2 cách đó.

4.Tiêu chí – CTC Chuyển đổi mã HS theo CC, CTH, CTSH

Chuyển đổi mã số HS của hàng hóa là sự thay đổi về mã số HS của hàng hóa ở cấp 2 số, 4 số hoặc 6 số so với mã HS của nguyên liệu đầu vào không có xuất xứ (bao gồm nguyên liệu nhập khẩu và nguyên liệu không xác định được xuất xứ) dùng để sản xuất ra hàng hóa đó.

Chuyển đổi chương (CC) là cấp độ chặt nhất của CTC, chuyển đổi nhóm (CTH) là cấp độ vừa phải. lớp học thực hành kế toán tổng hợp

Chuyển đổi phân nhóm (CTSH) là cấp độ lỏng nhất của CTC. CTC chỉ áp dụng đối với nguyên liệu không có xuất xứ, chỉ áp dụng cho công đoạn sản xuất hàng hóa cuối cùng để hợp nhất các nguyên liệu không có xuất xứ.

a.CC- Chuyển đổi chương

Trường hợp nghĩa là tất cả các nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua sự chuyển đổi mã HS ở cấp độ chương (2 số); là sự chuyển đổi bất kì từ 1 chương đến chương khác của Biểu Thuế

b.CTH – Chuyển đổi nhóm

Trường hợp nghĩa là tất cả nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua sự chuyển đổi mã số HS ở cấp độ nhóm (4 số); là sự chuyển đổi bất kỳ từ 1 nhóm đến 1 nhóm khác của Biểu thuế. học nghiệp vụ xuất nhập khẩu tphcm

c.CTSH- Chuyển đổi phân nhóm

Trường hợp nghĩa là tất cả nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra sản phẩm phải trải qua sự chuyển đổi mã số HS ở cấp độ Phân Nhóm (6 số); là sự chuyển đổi bất kỳ từ 1 phân Nhóm đến 1 phân Nhóm khác của Biểu thuế.

5.Tiêu chí PSRs – Quy tắc cụ thể mặt hàng

Quy tắc cụ thể mặt hàng là quy tắc áp dụng cho hàng hóa cụ thể nằm trong danh mục riêng.

Quy tắc cụ thể mặt hàng yêu cầu nguyên liệu trải qua quá trình chuyển đổi mã số hàng hóa hoặc trải qua một công đoạn gia công cụ thể, hoặc đáp ứng tỷ lệ phần trăm giá trị hoặc kết hợp của các tiêu chí nêu trên để sản xuất ra hàng hóa cụ thể nằm trong danh mục. Khi quy tắc cụ thể mặt hàng cho phép lựa chọn giữa các tiêu chí RVC, CTC, SP, hoặc kết hợp giữa các tiêu chí xuất xứ nêu trên, mỗi nước thành viên FTA cho phép người xuất khẩu hàng hóa quyết định việc sử dụng tiêu chí tương ứng để xác định xuất xứ hàng hóa. học kế toán thực tế ở đâu tốt

6.Tiêu chí GR – Quy tắc chung

Quy tắc chung là quy tắc áp dụng chung cho tất cả hàng hóa ngoại trừ hàng hóa thuộc danh mục Quy tắc cụ thể mặt hàng

Trong hầu hết các hiệp định hiện nay như ATIGA, AKFTA, AJCEP, AANZFTA, tiêu chí xuất xứ chung là chuyển đổi mã số hàng hóa ở cấp 4 số (CTH) hoặc hàm lượng giá trị khu vực 40% (RVC(40)).

Trong khi đó, Hiệp định ACFTA áp dụng tiêu chí chung là RVC (40) và Hiệp định AIFTA áp dụng tiêu chí chung là RVC (35) kết hợp với tiêu chí CTSH (chuyển đổi mã số hàng hóa cấp 6 số). học kế toán ở đâu tốt nhất tphcm

Một số FTA được ký trước kia sẽ có quy tắc chung và Quy tắc cụ thẻ mặt hàng (PSRs). Một số FTA chỉ có Quy tắc chung mà không có quy tắc cụ tể. Một số FTA được ký sau này, hoặc được sửa đổi từ phiên bản cũ chỉ có danh mục Quy tắc cụ thể mặt hàng, bao gồm tất cả các mã HS ở cấp độ 6 số từ Chương 01 đến chương cuối cùng của Biểu thuế. Những FTA chỉ có PSRs mà không có GR được đánh giá là thân thiện với người sử dụng, dễ tra cứu. học kế toán trưởng ở đâu tại tphcm

7.Tiêu chí SP – Công đoạn gia công, chế biến cụ thể

Công đoạn gia công, chế biến cụ thể quy định nguyên liệu không có xuất cứ phải trả qua một quá trình sản xuất, gia công hoặc chế biến cụ thể tại Một bên là Thành viên FTA học nguyên lý kế toán ở đâu tốt nhất

Nếu một sản phảm A có tiêu chí WO; sản phẩm B có tiêu chí RVC; sản phẩm C có tiêu chí CTC, sản phẩm D có tiêu chí “RVC hoặc CTC” thì sản phẩm E có quy trình sản xuất cụ thể sẽ không phải là một tiêu chí đơn lẻ nào trong bất cứ tiêu chí A, B, C hoặc D mà sẽ là một quy trình sản xuất được mô tả trong 36 quy định cụ thể, hoặc quy trình sản xuất cụ thể kết hợp với một/ một vài tiêu chí được liệt kê ở trên.

Ưu điểm của tiêu chí này là “không thay đổi”, nếu tuân theo 1 quy trình sản xuất thì hàng hóa đạt chuẩn sẽ luôn tiếp tục có xuất xứ mà không phụ thuộc vào chi phí nguyên liệu, nhân công và các yếu tố đầu vào khác (như khi tính RVC); cũng không bị ảnh hưởng do thay đổi nguồn cung nguyên liệu (là yếu tố có thể tác động tới tiêu chí CTC)

8.Tiêu chí De Minimis – Quy tắc tỷ lệ không đáng kể

De Minimis được hiểu là “tỷ lệ không đáng kể nguyên vật liêu không đáp ứng tiêu chí CTC” những thành phẩm vẫn được coi là có xuất xứ nếu tỷ lệ đó không vượt quá ngưỡng X% hoặc trị giá hoặc trọng lượng của thành phẩm.

Tỷ lệ được tính bằng trọng lượng hoặc trị giá của nguyên vật liệu không đáp ứng tiêu chí CTC chia cho tổng trọng lượng hoặc trị giá FOB của thành phẩm có sử dụng nguyên vật liệu đó. X% thay đổi tùy theo quy định tại các FTA. Thông thường tỷ lệ này là 10% hoặc trọng lượng hoặc trị giá. Một số FTA có quy định chặt hơn – chỉ cho phép ngưỡng 7% hoặc 8% với một số mặt hàng nhất định.

Trên đây là các tiêu chí xuất xứ trên C/O, xem xét dựa theo các FTAs, hy vọng bài viết của Gia đình xuất nhập khẩu sẽ hữu ích với bạn!